Por Andras Uthoff

Quienes en 1990 recuperaron la democracia y sus instituciones, prometieron la alegría administrando un modelo económico que traía enraizada una tremenda omisión. Uno que privilegiaba el mercado y relegaba al Estado a un rol exclusivamente subsidiario. Un modelo que prometía alcanzar el desarrollo del país sin seguridad social. Esto les impidió cumplir con sus promesas.

El mercado no vela por la protección social. No provee los servicios en cumplimiento de los derechos sociales de aquellos habitantes del país que no tienen la capacidad para comprarlos. No genera seguridad social,entendida como la provisión de medidas públicas destinadas a evitar privaciones económicas y sociales que, de otro modo, ocasionarían la desaparición o una fuerte reducción de los ingresos por causa de enfermedad, maternidad, accidente del trabajo o enfermedad laboral, desempleo, invalidez, vejez y muerte. Esto también abarca la protección en forma de prevención y asistencia médica y de ayuda a las familias con hijos.

La seguridad social se hizo desaparecer con tres medidas implícitas de la dictadura y su Constitución. Primero, la cotización que trabajadores y empleadores aportaban por trabajar e ingresaban a cajas donde el Estado actuaba en calidad de patrocinador, se transformó en una cuota de ahorro de propiedad exclusiva del trabajador y que obligatoriamente se debía depositar en administradoras de fondos de pensiones (AFP) con fines de lucro. Segundo, el empleador se eximió de contribuir al sistema, excepto por una pequeña prima para un seguro de invalidez. Tercero, el Estado asumió el financiamiento del costo fiscal de transitar desde un sistema de reparto a uno de capitalización en cuentas individuales, y se comprometió a regular y supervisar una industria de administradoras de fondos de pensiones.

El derecho previsional asociado al trabajo se cambió por un derecho previsional asociado a la capacidad de ahorro individual de cada trabajador. El trabajador pasó a ser el único responsable de su futuro previsional y mutó desde un ciudadano con derechos a un consumidor de servicios financieros, a merced de una industria a la que se enfrenta con completa indefensión y asimetría de información. Terminó siendo el único responsable de gestionar riesgos que estaban fuera de su control, como son aquellos asociados a la falta de oportunidades de empleo, la caída en la rentabilidad de los fondos y el aumento de la longevidad.

“El mercado no vela por la protección social. No provee los servicios en cumplimiento de los derechos sociales de aquellos habitantes del país que no tienen la capacidad para comprarlos”.

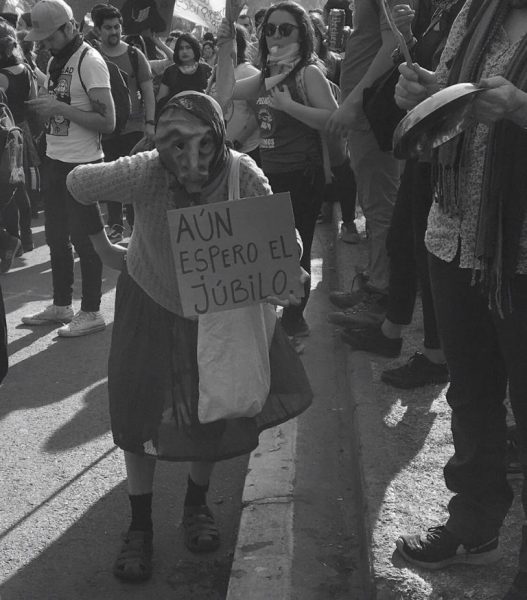

La realidad se impuso a la doctrina. Ya en 2006, las autoridades detectaron que la mitad de los adultos mayores habrían transitado a lo largo de todo su ciclo de vida activa en condiciones de vulnerabilidad y sin capacidad de ahorro. La reforma de 2008 de la Presidenta Michelle Bachelet vino a suplir esta deficiencia con la creación del Pilar Solidario, que ofrecía dos garantías financiadas con impuestos generales. Una Pensión Básica Solidariapara quienes no habían tenido posibilidad de ahorro, y un Aporte Previsional Solidario para quienes habrían ahorrado poco. Sin embargo, dado el carácter subsidiario asignado al rol del Estado, sólo eran garantías para aquellos que, teniendo malas pensiones autofinanciadas, podían demostrar pertenecer al 60% de la familias más pobres. Las prestaciones no constituían un derecho, sino un subsidio focalizado, el cual se otorgaba bajo medidas tecnocráticas de disciplina fiscal e incentivos al ahorro.

La realidad resultó ser más dura aun. Cuatro argumentos bastan para ilustrarlo.

Primero, los parámetros bajo los que se diseñó el sistema quedaron rápidamente obsoletos. Tanto los ingresos imponibles de los trabajadores como la tasa de cotización del 10% sin aportes patronales, la frecuencia o densidad de cotizaciones con que un trabajador aportaba al sistema debido a la vulnerabilidad en el mercado de trabajo, y la rentabilidad de los fondos de pensiones que convergieron a niveles internacionales, resultaron bajos. Lo que sí aumentó fue la longevidad. Por ende, no era posible que los trabajadores autofinanciaran sus pensiones por sus propios medios.

Segundo, el sistema jamás se adaptó a las características del mercado de trabajo chileno y ha sido incapaz de generar incentivos o superar las limitaciones para que los trabajadores independientes, aquellos a honorarios, con subcontratos y los trabajadores informales coticen en el sistema.

Tercero, el sistema ha carecido de legitimidad en tanto los dueños del ahorro previsional —que son los trabajadores— no tienen ninguna injerencia en la administración de sus fondos. Deben aceptar las regulaciones y supervisiones del gobierno y la gestión de las administradoras de fondos de pensiones, donde no tienen representantes en los directorios.

“La situación en Chile debiera servir de lección al mundo. El mercado no puede suplir a la seguridad social y el desarrollo no puede prescindir de ella”.

Finalmente, al sistema le faltan piezas. Omite la realidad de toda una generación que ya vivió su ciclo de vida activa sin haber ahorrado lo suficiente. Esta generación debió pagar el costo de la transición. Además de financiar sus pensiones, debieron financiar con sus impuestos aquella de quienes permanecieron en el sistema antiguo y las de las Fuerzas Armadas. Es la misma generación que sufrió las consecuencias de la crisis de la deuda por el mal manejo económico de las autoridades y debió laborar en programas de empleo de emergencia (Pem) y en programas de ocupación para jefes de hogares (Pojh). En definitiva, una generación que merece la construcción de un pilar. Uno que los compense mediante ingresos generados hoy, un pilar de reparto solidario y redistributivo, no puramente asistencial.

La situación en Chile debiera servir de lección al mundo. El mercado no puede suplir a la seguridad social y el desarrollo no puede prescindir de ella. El mercado no implementa solidaridad, es miope, y en el caso chileno, dominado por industrias lucrativas que no se ocupan de la gente, no provee los mecanismos públicos para derechos sociales si estos no se expresen en capacidad de compra. Respecto al sistema previsional chileno, haberlo dejado en manos del mercado y una regulación inapropiada, descuidó sus parámetros, su necesaria adaptación a las diferentes condiciones laborales de los trabajadores, su legitimidad y su capacidad de redistribuir y compensar.

Existen argumentos suficientes para ir en rescate de la seguridad social en Chile.